Para uma grande maioria da população acredita que se trata de uma punição do governo federal ao Setor da Revenda que deverá expor o quanto ganha em um litro de combustível, e com isso será obrigado a reduzir o preço na bomba. Para o governo federal o objetivo do referido decreto é garantir ao consumidor o acesso as informações de forma precisa quanto a formação do preço do combustível comercializado. Na realidade para o empresário da Revenda o Decreto 10.634/2021, publicado em 22 de fevereiro de 2021, que dispõe sobre a divulgação de informações referentes aos preços dos combustíveis automotivos, significa esclarecer ao consumidor quem é o verdadeiro vilão no preço na bomba. No momento é grande a correria no setor da Revenda buscando desenvolvimento do tal painel obrigatório que segundo o decreto deverá ser afixado na frente do Posto Revendedor a partir de 23/03/21, em que o não cumprimento, o empresário estará sujeito às penalidades aplicáveis.

O Decreto 10.634/21 determina que :

Art. 3º Os postos revendedores de combustíveis automotivos ficam obrigados a informar os valores estimados de tributos das mercadorias e dos serviços oferecidos por meio de painel afixado em local visível do estabelecimento.

Art. 4º O painel afixado dos componentes do preço do combustível automotivo nos postos revendedores a que se refere o art. 3º deverá conter:

Pois bem, o artigo 3° determina que o painel possa informar valores estimados de tributos que compõe o preço do referido produto. Dessa forma, é exagerado o impacto que está causando o mencionado decreto quando alguns afirmam que o Revendedor precisa de forma diária atualizar valores, cálculos , para ostentar ao consumidor a margem de lucro do Ponto de Revenda. Quando na verdade o artigo 3° é explícito que é apenas informar valores estimados dos tributos que deverá conter :

I – o valor médio regional no produtor ou no importador;

II – o preço de referência para o Imposto sobre Operações relativas à Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS;

III – o valor do ICMS;

IV – o valor da Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público – Contribuição para o PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social – COFINS; e

V – o valor da Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e a comercialização de petróleo e seus derivados, gás natural e seus derivados, e álcool etílico combustível – CIDE-combustíveis.

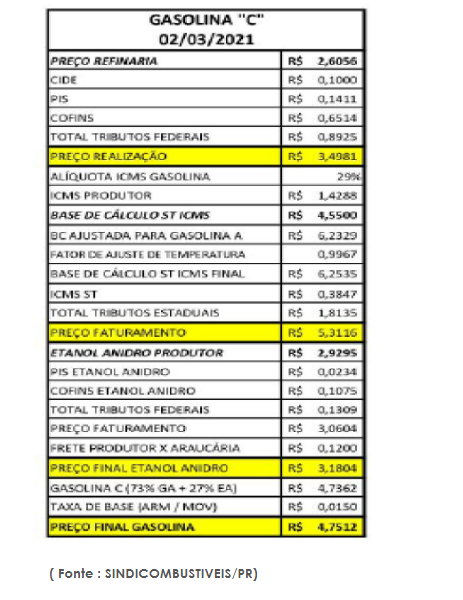

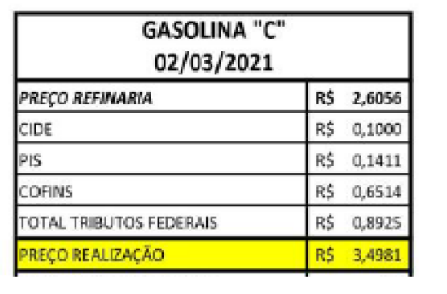

Na composição do preço da Gasolina “C” no Estado do Paraná é de 45,52%, na Gasolina “A” , e 12,55% no Anidro , a cobrança de Impostos Estaduais e Federais . O litro da Gasolina “A” na data de 02/03/2021 na Refinaria REPAR Base da Petrobrás no Estado do Paraná, o custo de produção de R$ 2.6056 que ao faturar acrescenta R$ 0,8925 de tributos federais, isso é, 34,25%do valor de produção que passa a R$ 3,4981 o litro. Vejamos a planilha de custos abaixo :

Como todos sabem no Brasil existe a cadeia de distribuição e revenda de combustíveis, sendo o Posto Revendedor impedido da aquisição do produto direto nas refinarias, e ou, usina no caso do Etanol Hidratado e Etanol Anidro, ficando assim submisso as Distribuidoras principalmente quando se trata de Posto Bandeira.

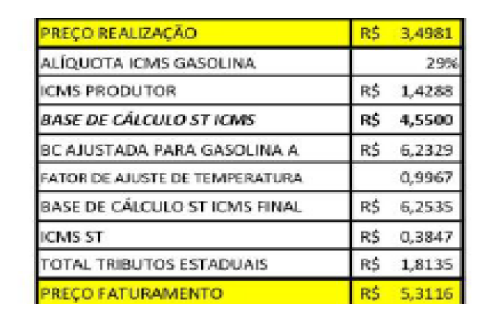

Quando acrescentado os tributos Estaduais um litro da Gasolina “A” na Refinaria é faturado a R$ 5,3116, isso, sem adição do Etanol Anidro para formação da Gasolina “C” . Com a finalização deste cálculo, o custo de faturamento da gasolina “C” na Distribuidora é de R$ 4,7512 . Informação: 01 litro de gasolina “C” é= 73% Gasolina “A” + 27% Etanol Anidro ) Neste valor, ainda se agrega o frete da base de distribuição até o Posto Revendedor, e a Margem de Lucro da Distribuidora + custo da Bandeira que pode ser de R$ 0,03 ( Três Centavos) a R$ 0,19 ( Dezenove Centavos) por litro, dependendo de cada contrato de ostentação de bandeira .

Se faz necessário salientar, que o Decreto se preocupou apenas com a exibição do item Tributos ( Estaduais e Federais) no painel afixado na frente do Posto Revendedor, todavia, a sugestão é desenvolver uma tabela que possa chegar ao real custo do produto vendido . EX: Gasolina “c” ( Estado do Paraná)

- 32,67 % Custo de Produção na Refinaria;

- + 45,52% Tributos Estaduais e Federais ( Gasolina ” A”;

- + 12,55 % Tributos Estaduais e Federais ( Anidro );

- + Margem de Lucro da Distribuidora;

- = Valor da NF faturada para o Posto Revendedor ;

- + Frete ( base distribuição X Posto ) ;

- + Margem bruta ( % variável ) é o mercado quem define o preço de venda ;

- -Despesas fixas ( aluguel, energia, água, telefone, outras);

- -Despesas com pessoal ( folha de pagamento , encargos sociais , vale alimentação, Vale Transporte, benefícios );

- -Despesas Variáveis ( segurança, sistema, resp. técnica, seguro, manutenção equipamentos, contador, advogado, TST, outros);

- -Despesas Financeiras ( administradora de cartão, carta frete, juros bancários, outros ) ;

- -Tributação sobre faturamento;

- = Lucro liquido ( se é que sobra alguma coisa ) .

Assim, pode se afirmar que agora é a hora e a vez da Revenda comprovar ao consumidor quem é o vilão no preço na bomba, como é composto o preço de um litro do combustível, e quanto de margem líquida resulta na referida operação. Não se deve esquecer que é dessa margem líquida que o empresário do setor mantém sua família, que paga escola, faculdade dos filhos, plano de saúde, moradia, alimentação, e demais despesas . Para essa análise, não deve ser parâmetro as grandes redes da Revenda, pois, na maioria das cidades os Postos de Combustíveis são empreendimentos familiares de pequeno e médio porte, em que pai, mãe e filhos, e muitas vezes sem empregados, mantém sua família juntando cada centavo que lhe sobra ao final da composição de um custo complexo, que mais parece ser feito para não ser entendido.

Escrito por Elieuza Estrela – Contadora / Advogada inscrita OAB/PR 46917 Especialista em Direito do Petróleo (Distribuição/Revenda)

e-mail: advogada.elieuzaestrela@gmail.com Telefone: (44) 3222-2371 – (44) 98806 2798.